Le relevé de compte bancaire ou extrait de compte est un document papier ou électronique qui résume de l’ensemble des opérations bancaires (débit, crédit, frais bancaires) qui ont eu lieu sur le compte pendant une certaine période, en général, un mois. Retrouvez tout ce qu’il faut savoir sur le relevé bancaire.

Relevé bancaire et récapitulatif annuel de frais

Le relevé bancaire et le récapitulatif annuel de frais permettent de prendre conscience des frais bancaires que l’on paye chaque mois ou année. Pour diminuer ces frais bancaires abusifs, pourquoi ne pas changer de banque pour la banque en ligne ? Vous pourrez ainsi bénéficier d’un compte bancaire gratuit, une carte bancaire gratuite et aucuns frais bancaires sur les paiements et retraits par carte à l’étranger.

| Les banques | ||||

|---|---|---|---|---|

| Frais du compte | 17€/mois | 0€ | 0€ | 0€ |

| Coût de la CB | 8€ / mois | 0€ | 0€ | 0€ |

| Dépôt à l'ouverture | 0€ | 10€ | 300€ | 300€ |

| Offre de bienvenue | 0€ | Jusqu'à 260 € offerts

Pour les offres Hello One et Hello Prime : 10 € pour toute 1ère ouverture de compte + 70 € si 10 opérations par carte dans les 3 mois +180 € en bon d’achat en cas de mobilité bancaire Optionnel : Hello Prime gratuit pendant 6 mois ! |

Jusqu'à 270€ offerts !

Avoir la plus grosse prime : Pour avoir une plus grosse prime de bienvenue, il faudra prendre l'offre Gold. Rien à payer pour cela, mais vous devrez justifier 2200 euros de revenus. |

Jusqu'à 130€ offerts

jusqu'à 130 € offerts avec le code BBKOPE130 20 € pour un 1er versement ≥ 300 € à l'ouverture. + 60 € si au moins 1 opération carte/mois pendant 3 mois. + 50 € pour l'utilisation de la mobilité EasyMove. Conditions : Réservé aux majeurs pour une 1ère ouverture de compte individuel. Engagement de 24 mois minimum (compte et mobilité) sous peine de restitution des primes. |

| Visuel carte |  |

|

|

|

| Type de carte | Mastercard / Visa American Express | Visa Hello One | Mastercard Fosfo | Ultim |

| Paiements zone euro | Gratuits | Gratuits | Gratuits | Gratuits |

| Paiements hors zone euro | 2,6% du montant + 0,40€ | Gratuits | Gratuits | Gratuits |

| Retraits zone euro | 3 ou 4 retraits/mois gratuits puis 1€/retrait | Gratuits dans réseau BNPou 1 € / retrait | Gratuits | Gratuits |

| Retraits hors zone euro | 2,5% du montant + 3,10€ | Gratuits dans le réseau BNPou 1,5% du montant | Gratuits | 3 retraits gratuits par mois |

| Dépôt d'espèces | Au guichet | Guichet BNP illimité | Impossible | Impossible |

| Dépôt de chèque | Au guichet | Courrier / Guichet BNP | Par courrier | Par courrier |

| Avantage | Aucun | Le dépôt d'espèce possible | Paiements et retraits 100% gratuits partout | The Corner |

| Voir l’offre | Voir l’offre | Voir l’offre |

Qu’est qu’un relevé de compte bancaire ?

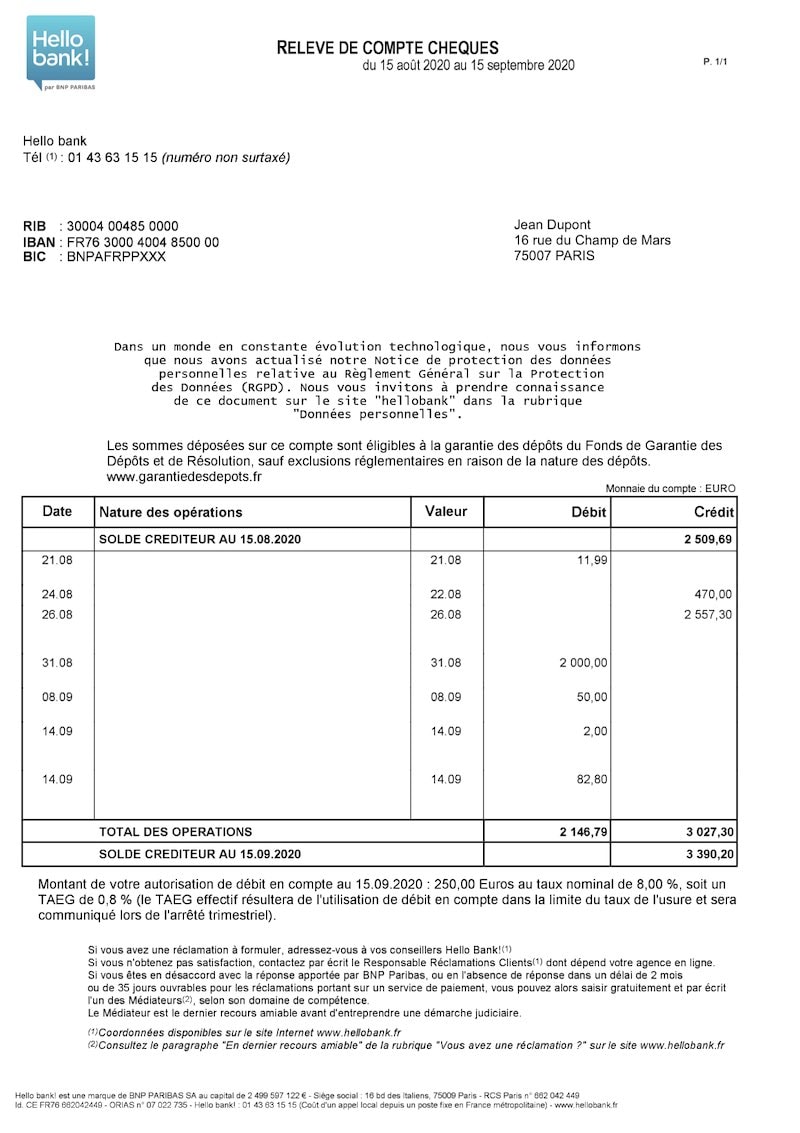

Un relevé de compte bancaire est un document numérique ou papier qui rassemble l’ensemble des opérations créditrices (entrées d’argent) et débitrices (sorties d’argent) qui ont lieu sur le compte bancaire du titulaire d’un compte individuel ou d’un compte joint pendant une période d’un mois en général. Le titulaire du compte peut télécharger ses extraits de compte sur son espace client mais il peut aussi demander à recevoir une version papier du relevé bancaire chaque mois.

Le relevé de compte bancaire permet de vérifier chaque mois qu’aucune erreur ou fraude n’a eu lieu sur le compte : frais bancaires abusifs, prélèvement en double, piratage d’un moyen de paiement…

Avec la visualisation en temps réel du solde de son compte via son smartphone ou ordinateur, l’extrait de compte a moins d’intérêt. Le relevé de compte bancaire est en revanche un document incontournable pour une demande de crédit. Il permet à la banque d’avoir un aperçu de la gestion de votre budget.

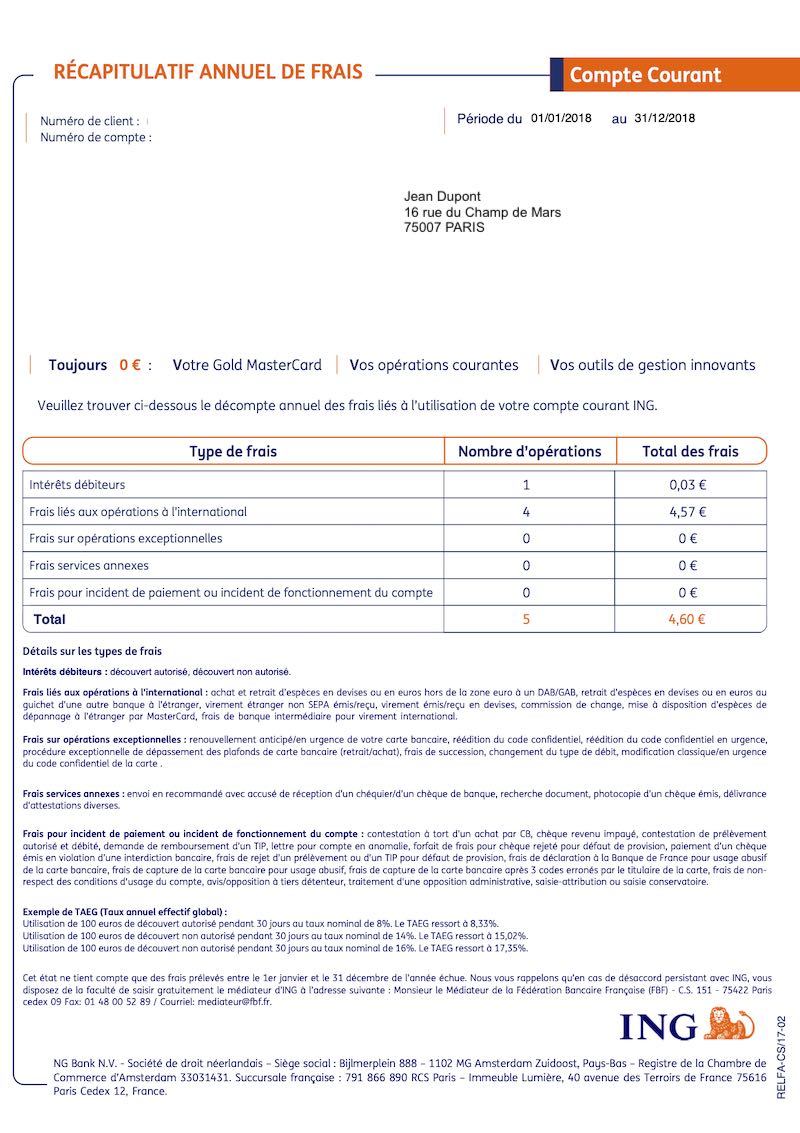

Tous les ans, au cours du mois de janvier, vous recevrez un relevé annuel de frais liés à la gestion de votre compte courant. Ce récapitulatif annuel de frais vous permettra de savoir combien vous a coûté votre compte bancaire durant l’année écoulée. Vous recevrez également un relevé de compte annuel pour votre épargne.

Combien de temps garder les relevés de compte ?

Le relevé de compte bancaire a une valeur légale et fait foi en cas de litige avec un tiers. Le relevé de compte doit être conserver au minimum 5 ans et 30 ans si il comporte des opérations débitrices liées à un crédit immobilier. Maintenant que vous savez combien de temps garder un relevé de compte, il est aussi important de savoir comment le lire.

Comment lire un relevé de compte bancaire ?

Peu importe la banque qui vous délivre le relevé de compte bancaire, le relevé bancaire se présente sous la même forme avec :

- Le logo de la banque, adresse postale et numéro de téléphone

- La mention « Relevé de compte » avec la période de prise en compte des opérations bancaires

- Le numéro de compte du titulaire : RIB, IBAN, BIC

- Le nom du titulaire et adresse postale

- La mention que le solde créditeur est couvert par le Fonds de Garantie des Dépôts et de Résolution

- Un tableau regroupant les opérations bancaires et frais bancaires débités au cours du mois concerné

- Le montant de votre autorisation de découvert et le TAEG appliqué

- Une mention vous indiquant les démarches à effectuer auprès de votre banque ou médiateur en cas de réclamation

Le tableau du relevé de compte présente 5 colonnes avec en première ligne l’ancien solde (report du solde du mois précédent) et en dernière ligne, le nouveau solde du compte à la date d’arrêt du relevé. Les 5 colonnes du relevé de compte bancaire sont :

- Date de l’opération

- Date de valeur : date à laquelle l’opération bancaire est appliquée

- Nature de l’opération

- Débit en euro : montant de l’opération débité du compte

- Crédit en euro : montant de l’opération crédité sur le compte

En cas d’incident de paiement (rejet de chèque ou prélèvement) sur la période mensuel du relevé de compte bancaire, vous trouverez en bas du tableau un encadré contenant un récapitulatif des frais d’irrégularités ou incidents du mois en cours. Ces frais d’incidents seront prélevés après un délai minimum de 14 jours suivants la date d’émission du relevé de compte.

Le relevé de compte bancaire est-il gratuit ?

Les relevés de compte mensuels en ligne sont gratuits. Les banques en ligne Boursorama Banque et ING permettent de bénéficier du relevé de compte mensuel au format papier gratuitement. L’envoi du relevé de compte par courrier coûte 2€ par relevé chez BforBank. En revanche, la demande d’un duplicata de relevé de compte ou un relevé de compte sur une période plus courte que mensuel est payant :

- Duplicata relevé de compte Hello bank! : 12,90€/relevé

- Duplicata relevé de compte Fortuneo : 6€/relevé

- Duplicata relevé de compte Boursorama : 12€/relevé

- Duplicata relevé de compte Monabanq : 12€/relevé (gratuit avec Uniq+)

- Duplicata relevé de compte BforBank : 12€/relevé

- Duplicata relevé de compte ING : 1,50€/relevé

- Relevé de compte décadaire ou quotidien Hello bank! : 1,80€/relevé

- Relevé de compte bi-mensuel Boursorama : 2,5€/mois

- Relevé de compte hebdomadaire Boursorama : 5€/mois

- Relevé de compte quotidien : 10€/mois

Comment obtenir un relevé de compte bancaire

Vous pouvez facilement obtenir un relevé de compte bancaire en le téléchargeant sur votre ordinateur ou smartphone via l’espace client web ou l’application mobile. Les relevés de compte sont enregistrés par la banque pour une durée de 5 ans. Il est cependant conseillé de faire une copie de ses relevés de compte au moins une fois par an et surtout avant la fermeture du compte.

Pour les personnes qui ne sont pas à l’aise avec le numérique, il est possible de demander un relevé de compte sous format papier.

Comment contester une opération figurant sur son relevé de compte ?

En cas d’erreur sur le relevé de compte (opération, montant des agios, frais prélevés, décompte des dates de valeur…), il faut faire une réclamation auprès de sa banque en contactant le service client, un conseiller ou le directeur d’agence.

Il est important de bien garder les factures et reçus de carte bancaires ainsi que les ordres de virement afin de prouver une erreur dans le montant débité sur mon compte.

Si vous n’obtenez pas satisfaction, vous devez contacter par écrit le service réclamation de votre banque. Si vous êtes en désaccord avec la réponse apportée par le service réclamation de la banque, le dernier recours à l’amiable avant d’entamer une procédure judiciaire est de saisir gratuitement le médiateur de votre établissement bancaire.

Le médiateur est un membre d’une association et est donc indépendant de la banque. Le médiateur analysera de manière impartiale votre demande et émettra des conclusions, que vous, comme la banque, êtes en droit d’accepter ou non.