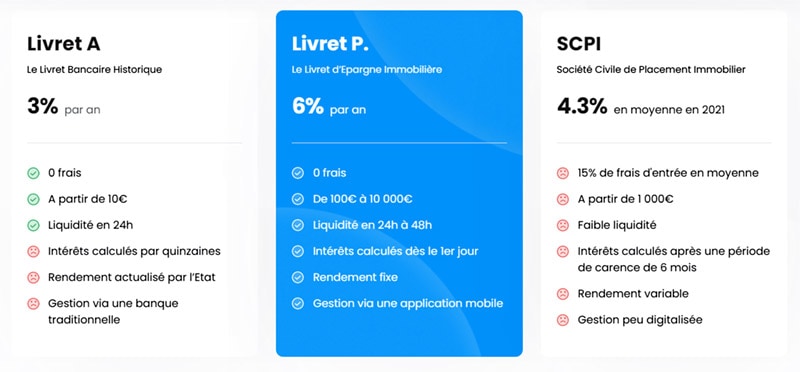

À ne pas confondre avec un livret d’épargne conventionnel, le livret P se situe entre le livret A et la SCPI. Le tout avec un niveau d’intérêt bien supérieur, puisqu’il peut attendre 6%.

Qu’est-ce que le livret P : P pour pierre !

Crée en 2021 par Innovation Finance, le livret P est une initiative privée qui n’a aucun lien avec le secteur bancaire. Chacune des transaction faite sur ce livret sera en réalité une transaction vers une société privée d’investissement. Ce livret P a été créé pour démocratiser l’accès à l’investissement immobilier, et d’offrir un rendement plus intéressant que sur une épargne traditionnelle, soit jusqu’à 6% de rendement par an.

gagnez immédiatement 10€ en utilisant le code parrain suivant : F3053C

Essayer sans engagement le livret P

D’où vient cette initiative ?

L’un des fondateur de ce nouveau produit, n’est autre que Nadim Takchi (co-fondateur de Credit.fr) qui permettait déjà de prêter son argent en échange d’intérêts très rémunérateur.

L’idée été alors de permettre au français d’investir dans la pierre, sans pour autant qu’il n’ait à avoir un apport important. En effet, le livret P permet de commencer à investir à partir de 100 euros seulement.

Pour l’utilisateur il n’y a rien a faire, une équipe de pro se charge de gérer tout l’espect d’investissement.

Livret P : est-ce vraiment intéressant ?

6% d’interets et un plafond de 10000 euros de dépôt

Le livret P est bien entendu très intéressant. Il se situe entre un livret d’épargne et une SCPI (société civile de placement immobilier). Même si le placement de son argent n’est pas garanti, et qui il a un risque de perte en capital, le risque est très limité, du fait des investissements exclusifs dans la pierre.

À l’inverse du livret A, une partie des intérêts générés seront également soumis à la fiscalité. Une partie de ce pourcentage (les boosts) est par ailleurs défiscalisée.

Le livret P vous permet donc de bénéficier des avantages suivants :

- Investir sans frais

- Déposer qu’une petite somme d’argent

- Disposer rapidement de vos liquidités

- Les intérêts sont calculés chaque jour

- Vous avez un rendement fixe

- Une application pour suivre de près votre investissement

Rendement et risques :

Il ne faut pas oublier que le Livret P est placement est risqué même si le risque est largement réduit par le nombre d’investisseurs avec qui vous mutualisez les dépôts ainsi que par le nombre de biens achetés.

Cela réduit fortement le risque de l’investissement mais il faudra garder en tête que le capital n’est pas garanti et le rendement non plus.

Les intérêts sont divisés en deux parties :

- 4% (partie fixe et fiscalisée)

- Jusqu’à 2% de boosts (variable et défiscalisée)

Les boosts pour attendre le rendement maximal de 6% peuvent être gagnés en réalisant des actions via l’application mobile.

Essayer sans engagement le livret P

Utilisation de ce livret immobilier :

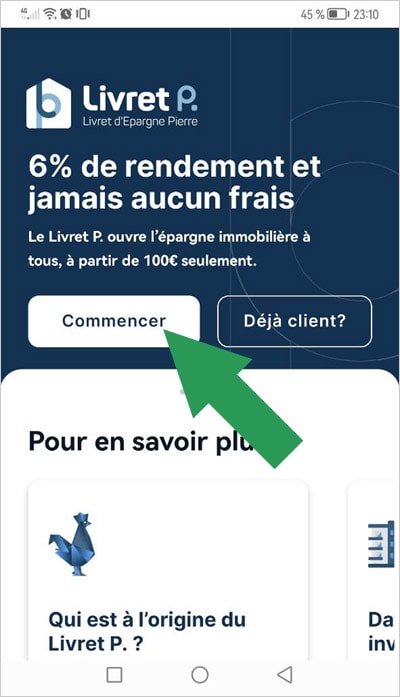

Pour utiliser le livret P, vous n’avez pas besoin de vous inscrire dans une banque. Il suffit simplement d’installer l’application en fonction de votre OS (Androïd ou Apple). Ensuite, laissez-vous guider pour configurer le premier démarrage de celle-ci !

Cliquez donc sur commencer puis, suivez les instructions en indiquant vos données personnelles.

- Vous n’aurez pas d’abonnement à payer.

- Aucuns frais non plus vous sera débité.

- Vous pourrez y déposer jusqu’à 10 000 euros.

- Retirez votre solde quand vous le désirez.

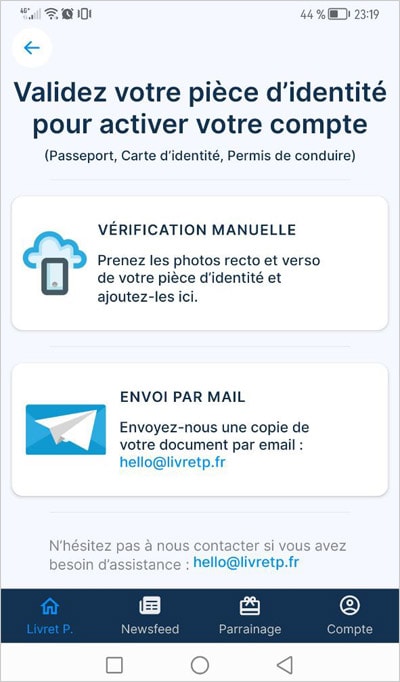

Une fois configuré, vous devrez encore actualiser votre profil, avec vos données précises, comme votre adresse postale, et surtout envoyer une photo de votre pièce d’identité, que ce soit un passeport ou une CNI (carte nationale d’identité).

Enfin, vous accèderez à votre espace et pourrez commencer à déposer de l’argent pour toucher chaque jour des intérêts.

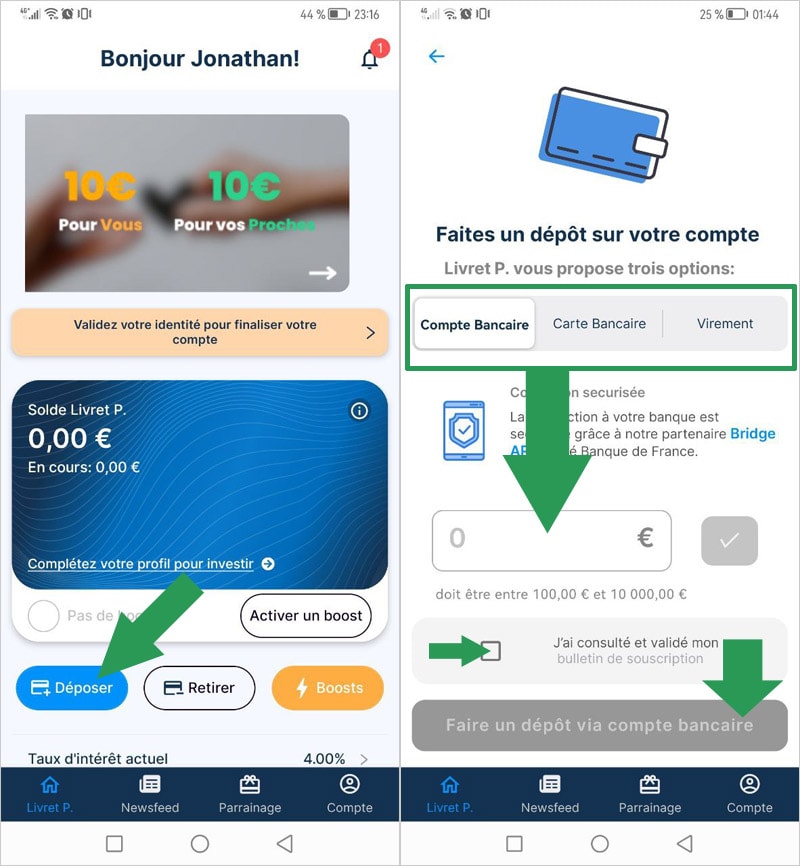

Comment déposer de l’argent sur le livret ?

C’est très simple, connectez-vous à l’interface et cliquez sur le bouton « déposer », et ensuite, choisissez votre mode de dépôt

- Par compte bancaire direct

- Par carte bancaire

- Ou par virement classique

Essayer sans engagement le livret P

Comment récupérer mon argent ?

Pour le retrait, c’est tout aussi simple ! Il vous suffira de cliquer sur le bouton « Retirer » et d’entrer vos coordonnées de RIB ou IBAN.

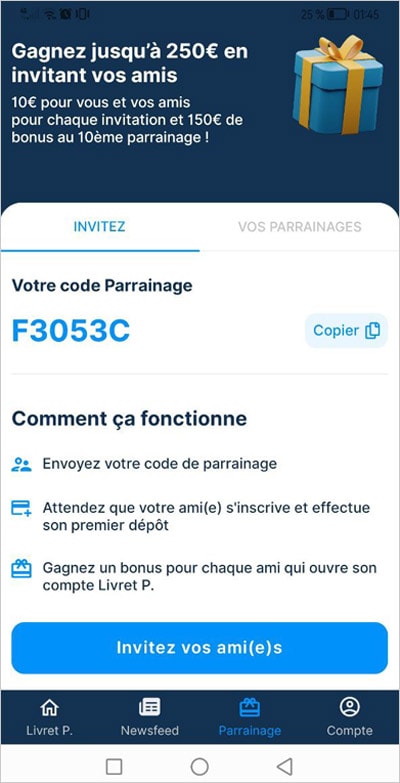

Le parrainage via le livret P :

Pour se faire connaitre, le livret P propose un programme de parrainage comme les banques en ligne. Vous incitez vos proches à essayer ce produit d’épargne, et vous gagnerez une somme d’argent. Votre filleule lui aussi gagnera cette même somme. Actuellement, cette prime est fixée à 10 euros.

Voici un code de parrainage valide : F3053C

En cliquant sur le bouton « invitez vos ami(e)s » vous allez pouvoir générer un message à partager directement depuis votre mobile, par exemple, par SMS ou sur les réseaux sociaux ou de communication.

Avis sur Livret P :

Avis de la rédaction :

Notre avis est plutôt favorable avec ce genre d’initiative. Une structure française qui tient enfin compte des besoin des citoyens. De belles promesses que nous pourrons que constater au fil du temps. L’application est simple et ludique, mais qui nécessite encore des amélioration.

Avis des utilisateurs :

Cette structure étant toute jeune, il n’y a pas encore suffisamment d’avis clients sur la plateforme Trustpilot, cependant les notes commencent tout doucement à apparaitre sur les stores de téléchargement.

À savoir :

- Sur Google Play, une note de 4.6/5 sur 237 avis

- Sur Apple store, une note de 4,8/5 sur 305 avis

Bien que le profil de note soit assez jeune, les utilisateurs semblent toutefois très satisfaits du service. Il y a également plus de 10 000 téléchargements sur chacune de ces deux plateformes, ce qui aurait été plus que suffisant pour voir apparaitre de mauvais retours d’expérience.

Essayer sans engagement le livret P

Comment contacter Livret P ?

Vous avez des questions, vous pouvez contacter Livret P de différentes façons :

Via l’application « Livret P » Android ou Apple

Via le site internet https://www.livretp.fr/contact.

Par email : hello@livretp.fr

Via LinkedIn et Facebook

Conclusion :

Le livret P est tout jeune, mais parait très prometteur. Vous conviendrez que plus il y aura d’utilisateur et d’investisseur, moins le risque de perte en capital sera grand. La mutualisation étant plus grande, le risque sera d’autant plus diminué. Il n’y a aucune durée ou conditions d’engagement, ce qui en fait un produit à tester, d’abord avec une petite somme, puis au feeling. Ce produit différent des épargnes conventionnelles est à risque, même si celui-ci est limité, mais apporte des taux de rémunération bien supérieurs.

Laisser un commentaire