Le prêt à taux zéro (PTZ) est un crédit sans intérêts qui vous permet de devenir propriétaire de votre résidence principale en complément d’au moins un autre prêt. Conditions, montant,… Retrouvez tout ce que vous devez savoir sur le prêt à taux zéro avant d’y souscrire.

Qu’est-ce qu’un PTZ ?

Le prêt à taux zéro (PTZ) est un prêt aidé par l’État qui permet d’emprunter de l’argent sans intérêts à payer pour vous permettre de devenir propriétaire de votre résidence principale. Il est d’ailleurs interdit, sauf exception, de mettre en location un logement acheté avec un PTZ pendant les 6 années qui suivent le versement du prêt. L’emprunteur ne doit rembourser que la somme qui lui est prêtée via le PTZ. Il n’y a donc pas de frais de dossier, frais d’expertise, intérêt ou intérêt intercalaire à payer lorsque l’on vous accorde un PTZ. Pour bénéficier du PTZ, vous devez remplir certaines conditions.

Conditions pour obtenir un PTZ

Pour obtenir un PTZ vous devez remplir des conditions liées au futur logement, de revenu et d’habitation. Ainsi, pour obtenir un PTZ :

- Votre logement doit être éligible au PTZ

- Vous ne devez pas dépasser un plafond de revenus maximum

- Vous ne devez pas avoir été propriétaire de votre résidence principale au cours des 2 dernières années

Enfin, vous ne pouvez pas souscrire uniquement un prêt à taux zéro, vous devez souscrire un autre prêt en complément du PTZ comme par exemple un prêt d’accession sociale (PAS), un prêt conventionné, un prêt immobilier, un prêt épargne logement ou un prêt complémentaire comme celui délivré par Action logement.

Conditions par rapport au futur logement

Selon que le logement a déjà été habité ou jamais habité (ou à construire) les conditions ne sont pas les mêmes pour avoir droit au PTZ. Dans tous les cas, vous ne pouvez bénéficier que d’un seul PTZ pour une même opération immobilière.

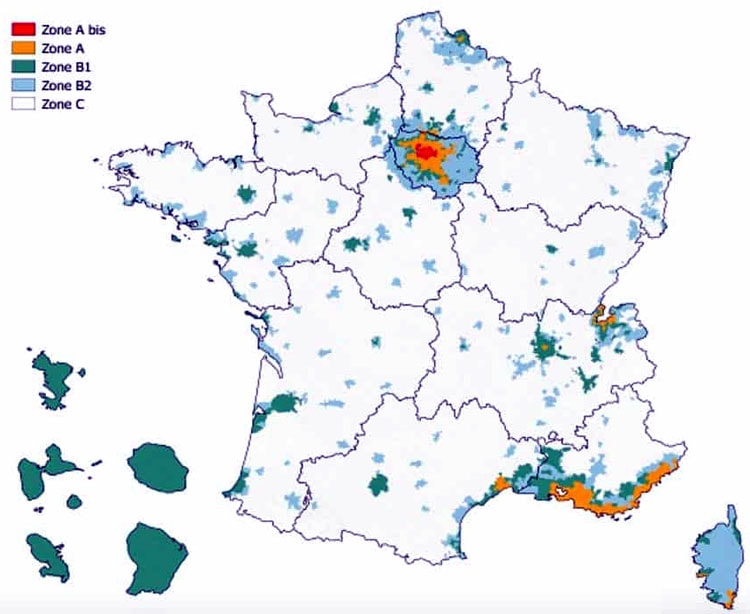

Selon la zone (A, A bis, B1, B2, C) où se situe le logement que vous souhaitez acquérir, vous pourrez ou non bénéficier du PTZ.

Pour connaître la zone de la commune où se situe le bien immobilier que vous souhaitez acquérir, il suffit de taper le nom ou le code postal dans le simulateur du site officiel de l’administration française.

Droit au PTZ pour un logement ayant déjà été habité

Si vous souhaitez acquérir un bien qui a déjà été habité, ce logement doit être situé en zone B2 ou en zone C pour bénéficier du prêt à taux zéro.

Montant maximum du PTZ pour un logement ayant déjà été habité :

| Nombre d’habitants du logement | Zone B2 | Zone C |

|---|---|---|

| 1 | 44 000 € | 40 000 € |

| 2 | 61 600 € | 56 000 € |

| 3 | 74 800 € | 68 000 € |

| 4 | 88 000 € | 80 000 € |

| 5 et plus | 101 200 € | 92 000 € |

Les zones A, A bis et B1 ne permettent pas d’accéder au crédit à taux zéro.

Le PTZ doit servir à financer non seulement le logement mais aussi des travaux qui doivent représenter au minimum 25% du coût total de l’opération immobilière. Ces travaux doivent permettre d’améliorer le logement ou ses performances énergétiques et ne doivent pas commencer avant l’obtention du PTZ.

Droit au PTZ pour un logement jamais habité ou à construire

Le prêt à taux zéro est également accessible pour l’achat d’un logement jamais habité ou à construire.

Montant maximum du PTZ pour un logement jamais habité ou à construire :

| Nombre d’occupants du logement | Zone A bis et A | Zone B1 |

|---|---|---|

| 1 | 60 000 € | 54 000 € |

| 2 | 84 000 € | 75 600 € |

| 3 | 102 000 € | 92 000 € |

| 4 | 120 000 € | 108 000 € |

| 5 et plus | 138 000 € | 124 400 € |

Le PTZ doit permettre de financer :

- La construction d’un logement

- L’achat d’un logement en 1ère occupation

- Transformer un local en logement

Le PTZ peut financer en parallèle la construction ou l’achat simultané de dépendances (place de parking, garage, …). Le droit au PTZ est également accordé pou un achat à l’aide d’un bail réel solidaire.

Conditions de revenus

Pour bénéficier du prêt à taux zéro, vos revenus ne doivent pas dépasser un plafond dont le montant dépend de 2 paramètres :

- Le nombre d’occupants du logement

- La zone de la commune où se situe le logement

Pour déterminer le montant des revenus à prendre en compte, vous devez faire la somme des revenus fiscaux de l’emprunteur et des autres personnes qui vont habiter le logement (si elles ne sont pas rattachés fiscalement à l’emprunteur). Les revenus à prendre en compte sont ceux de l’année N-2 que vous retrouverez sur votre avis d’imposition N-1.

Conditions d’habitation

Pour avoir droit au PTZ, il est important de ne pas avoir été propriétaire de votre résidence principale au cours des 2 années précédant votre demande de prêt à taux zéro. Il est cependant possible de déroger à cette règle si vous vous trouvez dans l’une des situations suivantes :

- Vous êtes le seul à détenir l’usufruit ou la nue-propriété de votre résidence principale

- Vous ou l’un de vos occupants est en situation de handicap

- Votre logement est inhabitable suite à une catastrophe naturelle ou technologique

Où peut-on avoir un PTZ ?

Vous pouvez obtenir un PTZ dans la plupart des banques de détail qui ont signé une convention avec l’État. Dans le cas des banques en ligne, seules les banques en ligne Hello bank! et Monabanq permettent de bénéficier du prêt à taux zéro.

Attention, le prêt à taux zéro n’est pas un droit, chaque établissement bancaire évalue à sa façon vos capacités de remboursement et garanties pour vous accorder ou non un prêt.

Quel montant maximal pour un crédit à taux zéro ?

Le montant maximal du prêt à taux zéro peut atteindre jusqu’à 40% du coût total de l’opération à financer. Ce coût comprend l’achat et les travaux du logement ainsi que les honoraires de négociation. Ne sont pas inclus dans le coût de l’opération :

- Les frais d’acte notarié

- Les droits d’enregistrement

- L’achat des meubles

Attention, le coût total de l’opération à financer pris en compte pour calculer le montant maximal du PTZ accordé est plafonné. Le plafond du coût total de l’opération à financer dépend :

- Du nombre de personnes habitant le logement

- De la localisation du logement (zone A bis et A, B1, B2, C)

- Si il s’agit d’un logement déjà habité ou jamais habité

Ainsi le montant maximum du PTZ peut atteindre jusqu’à 138 000 € en zone A bis et A et avec un nombre d’occupants du logement de 5 et plus. Il est de seulement 24 000 € en zone C avec 1 seul occupant du logement. Vous pouvez déterminer le montant du prêt à taux zéro qui peut vous être accordé à l’aide du simulateur de l’ANIL, l’agence nationale pour l’information sur le logement.

Quelle est la durée de remboursement du PTZ ?

La période de remboursement du prêt varie de 10 à 15 ans mais il est possible de différer le remboursement du PTZ de 5 à 15 ans. La durée du PTZ (période de différé + période de remboursement) ne peut cependant pas dépasser 20 à 25 ans. Votre conseiller déterminera avec vous la durée de remboursement PTZ la plus avantageuse selon vos revenus et le montant maximal du prêt à taux zéro accordé.

Le prêt à taux zéro est très intéressant car il permet de bénéficier d’un crédit qui peut atteindre la somme de 138 000 € à taux zéro. Cependant ce montant dépend de la zone du logement (A, Abis, B1, B2 ou C) et surtout de vos revenus qui ne doivent pas dépasser un montant maximum (le plafond augmente en fonction du nombre d’occupants du logement). En clair le PTZ semble avantageux au départ mais les conditions pour en bénéficier sont trop contraignantes !