Le livret A est le produit d’épargne préféré des français détenu par 56 millions de personnes. Le Livret A est un placement avantageux malgré le faible taux de rendement actuel, 0,75%. Le Livret A permet en effet d’accéder à tout moment à ses économies contrairement au PEL, il est exempts de fiscalité et le taux de rendement est au moins égal à l’inflation, enfin, jusqu’en 2020…

À partir de 2020, le Livret A ne couvrira plus l’inflation

Le Livret A ne sera probablement plus le placement préféré des Français à partir de 2020… Le taux du Livret A ne couvrira en effet plus l’inflation à partir de 2020. Le taux de rendement ne pourra en revanche pas descendre en dessous du taux plafond égal à 0,5%, soit 0,25 point de moins que le taux actuel.

Le Livret A perdra donc en 2020 un de ses avantages qui sont jusqu’à présent :

- Pouvoir accéder à tout instant à ses économies

- Les intérêts du Livret A exempts d’impôt sur le revenu et de prélèvements sociaux

- Un taux de rendement au moins égal à l’inflation jusqu’en 2020…

En fixant un taux planché à 0,5%, le gouvernement souhaite protéger le pouvoir d’achat des épargnants mais avec une inflation qui devrait atteindre 1,7% en 2022, et un taux du livret A qui ne dépassera pas les 1%, le Livret A sera donc un placement au rendement négatif.

Enfin, une nouvelle règle permettra un ajustement plus précis du calcul du taux de rendement du Livret A arrondi cette fois-ci au dixième de point près plutôt qu’au quart de point actuellement.

La fin de la promesse d’un rendement du Livret A au moins égal à l’inflation à partir de 2020 est une mesure impopulaire. Quelle sont les alternatives pour bénéficier un placement dont le rendement, par rapport à l’inflation, est positif ?

Trouver une épargne plus rentable que le Livret A

Bercy se défend de la fin de la garantie de rendement du Livret A au moins égal à l’inflation par le fait qu’une baisse de 0,5% du taux du livret A ne représente qu’une perte de 11€ par an pour les trois-quarts des épargnants mais permettra de réduire les charges du logement social d’environ 675 millions d’euros par an.

Avec la fin en 2020 de cet atout indéniable de la garantie d’un rendement du Livret A au moins égal à l’inflation, le Livret A perd en attractivité. Dans quelle épargne faut-il alors placer son argent ? Peut-on trouver une épargne plus rentable que le Livret A.

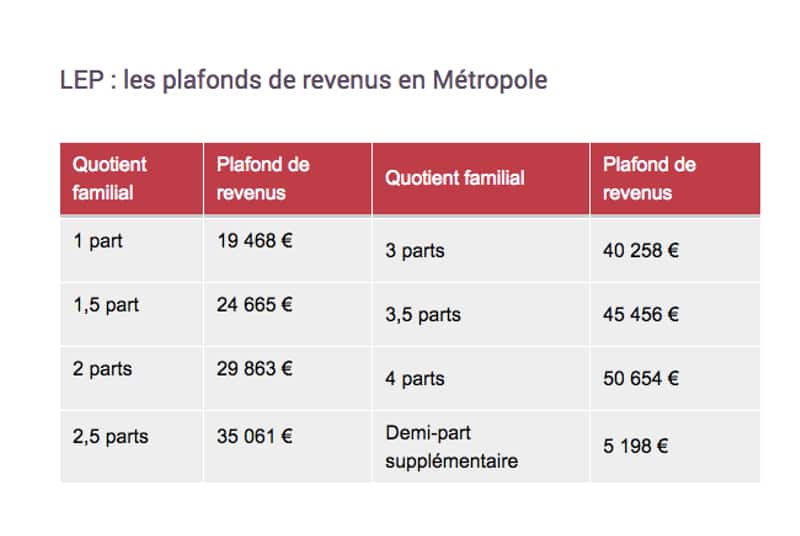

Le livret d’épargne populaire (LEP) est une solution. Le LEP permet de placer jusqu’à 7 700€ avec un taux de rémunération de 1,25% net d’impôts et de contributions sociales. Le LEP est réglementé comme le Livret A et est réservée aux foyers fiscaux les plus modestes résidant en France sous condition de revenus. Un seul LEP peut-être ouvert par personne dans la limite de 2 LEP par foyer fiscaux. Le LEP est également conditionné à un plafond de revenus mais selon les estimations de Bercy, 40% de la population française peut en disposer.

La seule banque en ligne permettant actuellement l’ouverture d’un livret d’épargne populaire est Hello bank!

Ouvrir un compte Hello bank! pour ouvrir un LEP

N’hésitez pas à ouvrir un compte bancaire Hello bank! pour bénéficier de services et produits bancaires aussi complets (épargne réglementée et non réglementée, assurance-vie, crédit immobilier, crédit consommation, bourse..) qu’une banque traditionnelle avec en prime, la carte bancaire gratuite et la possibilité de déposer de l’argent liquide ou des chèques dans un distributeur automatique de billets BNP Paribas.