L’impôt sur le revenu sera prélevé à la source à partir du 1er janvier 2019

L’entrée en vigueur du prélèvement à la source de l’impôt sur le revenu est fixée au 1er janvier 2019. Le prélèvement à la source de l’impôt sur le revenu vise à adapter le recouvrement de l’impôt au titre d’une année à la situation réelle de l’usager au titre de cette même année. Par ailleurs, les règles de calcul resteront inchangées. L’objectif visé par l’administration fiscale est de supprimer le décalage d’un an entre la perception des revenus et le paiement de l’impôt sur ces revenus.

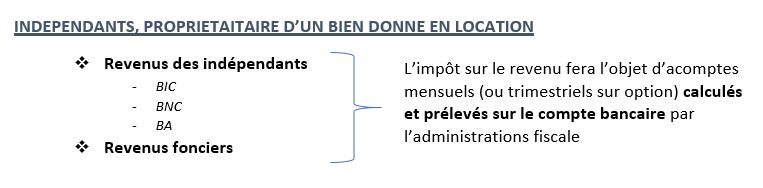

Le prélèvement à la source concerne toutes les catégories des personnes : salariée ou indépendante, active ou retraitée.

L’entrée en vigueur du dispositif concernant le prélèvement à la source permettra à l’impôt de s’adapter automatiquement à vos revenus. Actuellement, l’impôt sur le revenu est payé l’année suivante celle de la perception de ces revenus. Toutefois, la vie d’un foyer fiscal peut changer entre temps. Le prélèvement à la source permet de rendre le paiement de l’impôt contemporain de la perception des revenus. C’est aussi ce qui le différencie de la simple mensualisation de l’impôt.

- L’administration fiscale restera votre seule interlocutrice pour votre impôt sur le revenu

- Vous continuerez à déposer la déclaration de revenus à l’administration fiscale

- La seule information transmise à l’employeur est le taux de prélèvement

- La communication de ce taux par l’employeur à des tiers est interdite

Les nouvelles règles du prélèvement à la source offrent une option aux contribuables. Le but principal est de permettre la meilleure adaptation possible de l’impôt sur les revenus perçus. A cette fin, il a été décidé de laisser une option au contribuable. A partir du 1er janvier 2019, grâce au prélèvement à la source, le contribuable pourrait choisir entre :

- Taux personnalisé

- Taux non personnalisé

- Trimestrialisation des acomptes

3 options pour gérer le prélèvement à la source

Le taux personnalisé vise essentiellement de prendre en compte les différences de niveau de revenus au sein d’un couple. Les conjoints peuvent opter pour un taux de prélèvement individualisé. Ce qui est important à comprendre, c’est que l’entrée en vigueur du prélèvement à la source avec le taux individualisé n’a aucun impact sur le montant de l’impôt dû par le couple. Il s’agit d’une simple répartition différente du paiement de l’impôt. Encore une fois, la démonstration de l’adaptation de l’impôt à une situation concrète.

En ce qui concerne le taux non personnalisé, l’objectif est de ne pas transmettre son taux personnalisé à l’employeur. Cette option intéresse les salariés. L’employeur doit appliquer ce taux non personnalisé qui dépend seulement du montant de la rémunération versée, c’est-à-dire sans tenir compte de la situation de famille du salarié.

Les revenus soumis aux acomptes peuvent faire l’objet d’un prélèvement trimestriel au lieu d’un prélèvement mensuel.

Toutes ces options, prévues par les règles concernant le prélèvement à la source, sont facultatives. Si le contribuable ne souhaite pas les utiliser, il n’a aucune démarche à effectuer.

Pour plus d’informations sur le prélèvement à la source, vous pouvez consulter le site du gouvernement.