Le plan épargne logement (PEL) est un produit d’épargne bloqué et réglementé qui doit être actif au minimum 4 ans pour bénéficier de tous ses avantages. Les taux actuels des crédits immobiliers comparés au taux préférentiel d’un prêt obtenu à l’aide du PEL, même en tenant compte de la prime d’état montre que le PEL n’est plus un placement judicieux. Il vaut donc mieux fermer son PEL et changer de banque pour la banque en ligne. Mais faut-il fermer son PEL et si oui comment fermer son PEL ? Le PEL est-il encore un placement avantageux en 2018 ?

Tout savoir sur le PEL

Le plan épargne logement (PEL) est une épargne réglementée et bloquée pendant au moins 4 ans si vous souhaitez bénéficier de ses avantages. Une personne majeure ou mineure peut ouvrir un seul PEL. Vous pouvez cumuler un compte épargne logement (CEL) et un PEL dans un même établissement bancaire.

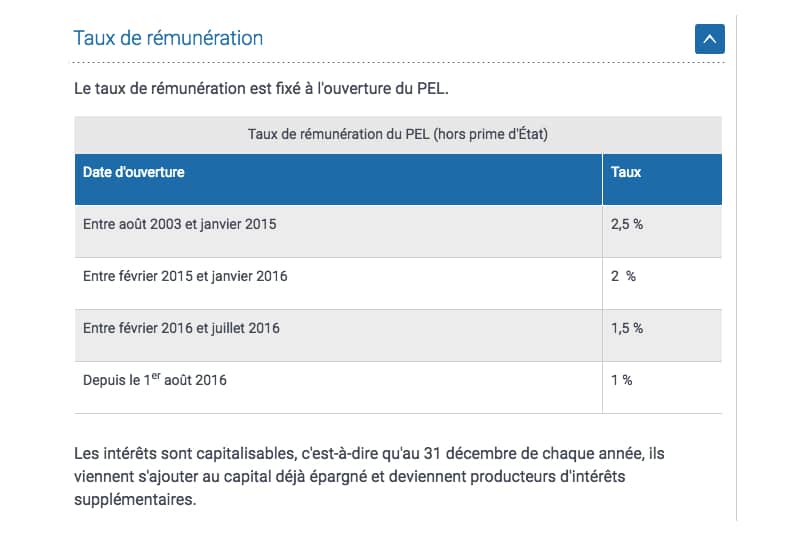

Pour ouvrir un PEL, vous devez verser un montant initial minimum de 225€ et verser chaque année au minimum 540€ soit 45€ par mois (ou 135€ par trimestre ou encore 270€ par semestre). Le PEL vous permet de générer des intérêts en fonction de votre période de souscription.

Source : https://www.service-public.fr/

Le plafond du PEL est de 61 200€, sans tenir compte des intérêts qui sont capitalisés qu’au 31 décembre de chaque année et deviennent aussi producteurs d’intérêts. Les intérêts d’un PEL ouvert depuis 12 ans ou moins sont exonérés d’impôt sur le revenu mais doivent cependant payer des prélèvements sociaux à hauteur de 17,2%. À l’inverse, un PEL ouvert depuis plus de 12 ans est imposé au choix le plus avantageux pour vous :

- Au prélèvement forfaitaire unique (PFU) à 30%

- Aux prélèvements sociaux puis à l’impôt sur le revenu, soit entre 17,2% et 54, 5%

Pour les PEL ouverts à compter du 1er janvier 2018, ils sont imposés au PFU de 30% dès la première année. Avec un taux de rémunération actuellement de 1% brut, le PEL ne rapporte donc plus que 0,7% net, soit moins que le Livret A à 0,75% net ! De plus, vous pouvez dire adieu à la prime d’état qui pouvait atteindre 1 525€. Il n’y a donc plus aucun intérêt à ouvrir un PEL aujourd’hui.

Le PEL vous permet également de souscrire un prêt dont le montant ne peut pas dépasser les 92 000€. Ce prêt vous permet de financer la construction ou des travaux dans votre logement principal. Le taux d’intérêt du prêt dépend de la période où a été souscrit le PEL.

Source : https://www.service-public.fr/

Avec un taux de prêt qui dépasse les 4% et même en tenant compte de la prime d’état, le PEL n’est pas intéressant pour l’obtention d’un prêt au vu des taux de crédit immobilier des banques en ligne, en moyenne 1,65% TAEG. Il vaut donc mieux fermer son PEL et changer de banque pour la banque en ligne pour ainsi bénéficier :

- De taux d’intérêts compétitifs pour votre crédit immobilier

- Payer moins de frais bancaires

- Investir l’épargne du PEL dans l’assurance-vie, dont la fiscalité se bonifie avec le temps

Si vous souhaitez mieux investir votre argent, mieux vaut donc fermer son PEL et changer de banque pour la banque en ligne. SI vous souhaitez cependant continuer à épargner sur votre PEL et ne prendre ainsi aucun risque d’investissement, vous pouvez toujours transférer votre PEL. Même si le transfert d’un PEL est payant (au maximum 100€), changer de banque pour la banque en ligne vous permet d’économiser en moyenne 200€ en frais bancaires par an. Inutile donc d’hésiter à changer de banque.

Comment fermer son plan épargne logement (PEL) ?

Attention à ne pas fermer son PEL avant 4 ans d’épargne si vous voulez bénéficier du taux du PEL, du droit au prêt et à la prime d’état. Le prêt immobilier du PEL n’est pour le moment pas du tout avantageux par rapport au marché. Un prêt immobilier à l’aide d’un PEL coûte deux fois plus cher qu’un crédit immobilier dans une banque en ligne.

Tout retrait avant 4 ans de votre épargne entraîne la clôture du PEL ainsi que des pénalités. Si vous fermez votre PEL :

- Avant 2 ans, vos intérêts sont recalculés au taux du CEL (0,5%) et vous ne bénéficiez plus du droit au prêt et à la prime d’état

- De 2 à 3 ans, vous bénéficiez du taux de rémunération du PEL mais perdez le droit au prêt du PEL et à la prime d’état

- De 3 à 4 ans, vous bénéficiez du taux de rémunération du PEL mais vos droits au prêt et la prime d’état sont diminués

Pour fermer son PEL, il suffit de prendre rendez-vous avec votre conseiller dans votre agence, muni de votre carte d’identité, et de demander la fermeture du PEL. On peut également fermer son PEL par l’envoi postal d’une lettre recommandée avec avis de réception.