Depuis le 1er octobre 2016 , le taux annuel effectif global (TAEG) est une mention obligatoire qui doit être indiqué sur toutes les offres de prêt: crédit immobilier ou crédit à la consommation. Le TAEG permet d’évaluer le coût global du crédit et c’est donc le meilleur moyen pour comparer les différentes offres de crédit. Que comprend le TAEG et quel calcul permet de déterminer le TAEG et donc le coût d’un crédit ? Tout savoir sur le TAEG.

C’est quoi le TAEG ?

Pour faire simple, le taux annuel effectif global, TAEG, est le taux d’intérêt qui permet de calculer le coût total du crédit sans compter le remboursement de la somme empruntée. Le TAEG intègre la totalité des frais lorsque vous souscrivez un crédit immobilier ou un crédit consommation hors frais d’acte notarié liés à l’acquisition du bien immobilier:

- Les intérêts bancaires, taux fixe ou taux variable

- Les frais de dossier, frais de courtier (IOBSP)

- Le coût de l’assurance emprunteur (prime d’assurance)

- Les frais de garantie crédit logement (cautionnement)

- Les frais d’ouverure et de tenue d’un compte pour le crédit ou les frais pour les opérations de paiement

- Tous les autres frais pour obtenir le crédit comme le coût de l’évaluation du bien

Les frais d’agence sont eux inclus dans le prix d’acquisition. En revanche, les frais de notaire ne sont pas pris en compte dans le calcul du TAEG (frais d’enregistrement, de transfert de propriété du bien immobilier).

Le TAEG ne peut pas être supérieur au taux d’usure, taux maximal applicable en France et publié par la Banque de France. Le TAEG est mentionné obligatoirement sur les publicités, offres de crédit et le contrat.

Comment calculer le TAEG ?

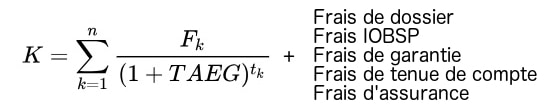

Le taux annuel effectif global (TAEG) paraît simple au premier abord mais la formule de calcul est bien plus complexe. Le TAEG est un taux annuel, à terme échu, exprimé en pourcentage et calculé selon la méthode d’équivalence.

Pour calculer le TAEG, il faut résoudre l’équation ci-dessous:

Avec :

- K est le montant du prêt versé intégralement en une seule fois

- k est le numéro d’ordre (ou rang) de paiement d’une échéance

- n est le dernier numéro d’ordre de paiement d’une échéance

- Fk est le montant d’une échéance (mensualité) payable au numéro d’ordre k

- tk désigne l’intervalle de temps, exprimé en années et fractions d’années, entre la date du versement des fonds, origine du calcul, et la date de chacun des paiements suivants soit k/12

Le TAEG intègre les coûts liés à l’octroi du crédit hors frais de notaire, il faut donc aussi additionner les frais pour calculer le TAEG.

Il ne vous reste plus qu’à vous rendre sur l’outil Valeur cible de votre tableur. Dans Cellule à définir, cliquez la cellule qui calcule K (montant du prêt) en faisant la somme algébrique Fk/(1+TAEG)tk pour chaque mois + tous les frais liés au crédit; indiquez en Valeur à atteindre, le montant du prêt et enfin; dans Cellule à modifier, la valeur du TAEG dont dépend la somme algébrique.

Et voilà, il est désormais possible de calculer soi-même le TAEG et ainsi vérifier que vous ne vous êtes pas fait berner par votre banquier ! Maintenant que vous savez comment calculer le TAEG vous pourrez comparer les crédits immobilier en connaissance de cause.