Vous vous posez la question de quelle banque choisir pour un crédit immobilier, et peut etre même quelle banque prete le plus facilement pour l immobilier ? D’abord, sachez que les banques qui vous proposeront le meilleur taux sont les banques en ligne. Avec les banques en ligne, vous aurez un taux d’emprunt défiant toute concurrence pour votre prêt ou crédit immobilier.

Quelle banque en ligne choisir pour un crédit immobilier ?

Les banques en ligne qui proposent un crédit immobilier sont Boursorama, Hello bank et Fortuneo. Quelle banque choisir pour un crédit immobilier parmi ces trois banques en ligne ? Pour comparer quelle est la meilleure banque en ligne qui propose le meilleur crédit immobilier, il faut comparer le taux annuel effectif global (TAEG).

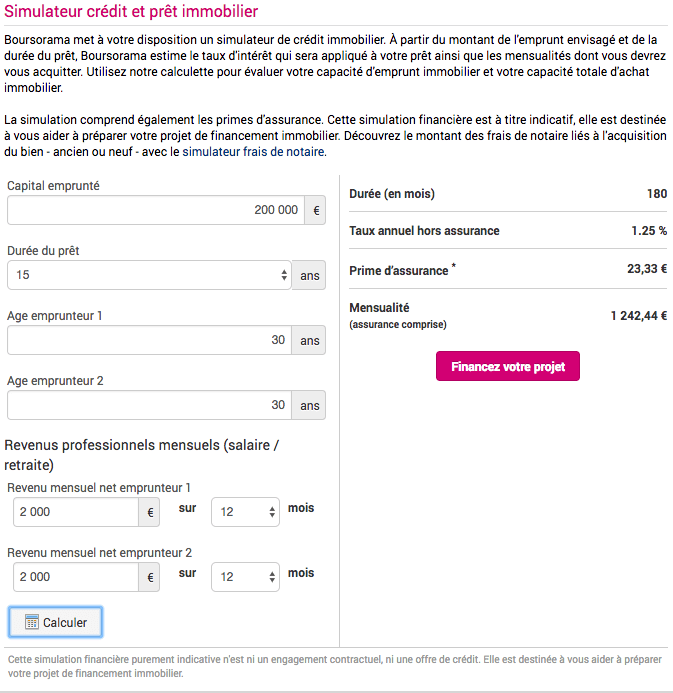

Pour répondre à la question quelle banque choisir pour un crédit immobilier, nous avons simuler la demande d’un prêt immobilier d’un couple de 30 ans gagnant 4 000€ net par mois et souhaitant emprunter 200 000€ sur 15 ans. Voici les résultats obtenus…

Première simulation avec Boursorama, le taux annuel effectif global (TAEG) frais de garantie et assurance inclus est de 1,52%. Le coût du crédit immobilier sera donc de 23 639€. Ce crédit immobilier est le moins cher du marché.

Voir l’offre Boursorama pour un crédit immobilier

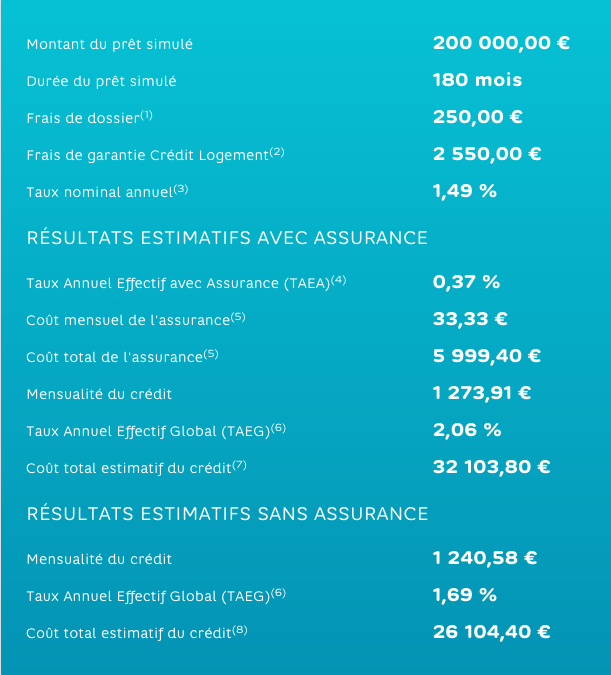

Deuxième simulation avec Hello bank, toujours pour un prêt de 200 000€ sur 15 ans, soit 180 mois, le TAEG avec assurance affiche cette fois-ci 2,06%. Concrètement, avec un coût total estimatif du crédit de 32 104 €, cela veut dire que le crédit immobilier chez Hello bank coûte 8 465€ de plus que le même crédit immobilier chez Boursorama.

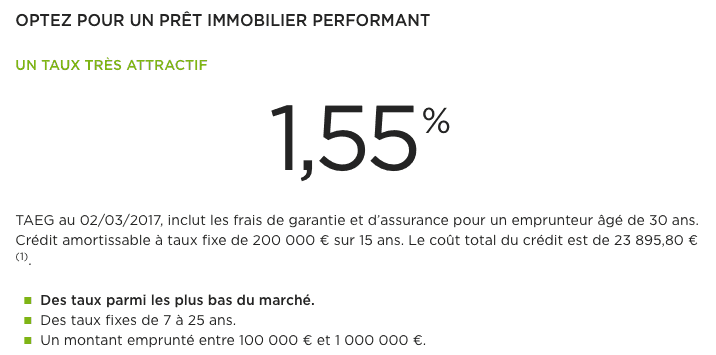

Troisième et dernière simulation avec Fortuneo, le TAEG est annoncé cette fois-ci à 1,55%. Le coût total du crédit est de 23 896€ soit 257€ plus cher que la banque en ligne Boursorama.

En résumé, le taux annuel effectif global (TAEG) frais de garantie et assurance inclus :

Boursorama Banque : 1,52%

Hello Bank! : 2,06%

Fortuneo : 1,55%

La banque en ligne Boursorama est non seulement la banque en ligne la moins chère en frais bancaire mais c’est aussi la banque qui propose le plus faible taux d’emprunt pour votre crédit immobilier.

Voir l’offre Boursorama pour un crédit immobilier

Qu’est ce que le TAEG ?

Le taux annuel effectif global (TAEG) est le taux d’intérêt fixé par la banque en ligne. Ce taux vous permet de calculer le coût total du crédit immobilier. Le TAEG ne peut pas dépasser le taux de l’usure qui correspond au taux maximal légal applicable fixé par la Banque de France. Il est de 3,35% pour un prêt à taux fixe d’une durée comprise entre 10 ans et moins de 20 ans.

Le taux annuel effectif global, TAEG, comprend le taux d’intérêt de base, l’ensemble des frais (inscription, dossier…) et éventuellement les primes d’assurance si l’assurance est obligatoire. N’est en revanche pas inclus dans le TAEG, les frais de notaire.

La banque peut vous obliger à souscrire une assurance pour le crédit immobilier, vous pouvez cependant choisir librement la compagnie d’assurance. Profitez-en pour comparer les différentes propositions d’assurance. Nous vous conseillons de souscrire une assurance, quand vous aurez décidé quelle banque choisir, car celle-ci vous couve en cas de décès, de maladie, d’invalidité ou de perte d’emploi.

Laisser un commentaire