Les frais d’incident de paiement sont des frais bancaires prélevés en cas de dépassement du découvert autorisé. Ainsi les commissions d’intervention, frais de rejet de prélèvement ou de chèque, frais de lettre d’information préalable ou frais pour avis à tiers détenteurs sont des frais d’incident de paiement. En plus des frais d’incidents de paiement s’ajoutent les agios, c’est-à-dire les intérêts du découvert, le montant avancé par la banque à son client. Alors que le montant des découverts a augmenté de 23% en 10 ans selon une enquête de l’Unaf en partenariat avec l’Institut national de la Consommation, comment payer moins de frais d’incident de paiement en cas de découvert non autorisé ?

Qu’est-ce que les frais d’incidents de paiement ?

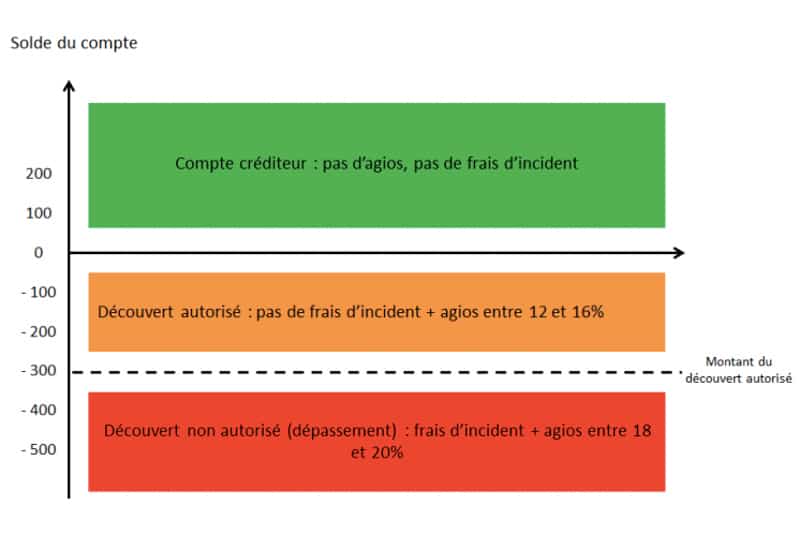

Un incident de paiement est un dépassement du découvert autorisé suite à une opération débitrice (carte bancaire, chèque, virement, prélèvement) sur votre compte bancaire en insuffisance de provision. La banque décide alors d’appliquer une commission d’intervention de 8€ plafonnée à 80€ par mois. Les personnes en situation de fragilité financière ne payent que 4€ par commission d’intervention et 20€ maximum par mois. La commission d’intervention couvre les frais humains et matériels pour analyser et déterminer s’il faut accepter ou rejeter une opération débitrice pour un compte bancaire à découvert non autorisé. Cependant, la banque ne peut pas prélever de frais d’incident de paiement sans vous avertir 14 jours auparavant.

Si la banque décide de refuser une opération bancaire, vous devrez alors vous acquitter de frais de rejet. Cependant, les frais prélevés pour dépassement de découvert autorisé sont plafonnés :

- Commission d’intervention : 8€ par opération et 80€ maximum par mois

- Rejet d’un chèque dont le montant est inférieur à 50€ : 30€

- Rejet d’un chèque dont le montant est supérieur à 50€ : 50€

- Rejet d’un prélèvement ou un virement : 20€

Peut-on payer moins de frais d’incident de paiement ?

Alors que les frais d’incident de paiement ont en théorie une vocation pédagogique, le manque de clarté du prix des frais d’incident de paiement dans les grilles tarifaires des banques entraîne une exclusion bancaire intolérable pour des clients qui ne dépassent parfois que d’1€ leur découvert autorisé. Mais comment sortir de ce tourbillon sans fin ? Comment payer moins de frais d’incident de paiement ?

Les banques en ligne permettent de payer moins de frais d’incident de paiement en informant rapidement le client d’une situation de découvert et en lui proposant des solutions à l’aide d’un coaching budgétaire. La pédagogie des banques en ligne est efficace pour payer moins de frais d’incident de paiement. Les clients de Boursorama Banque ont par exemple payé seulement 2,70€ en moyenne en frais d’incident de paiement par an. Les banques en ligne font en sorte que les clients aient tous les moyens pour anticiper une situation de découvert et puissent régulariser le découvert en ayant le bon réflexe au bon moment, comme par exemple transférer de l’argent de votre livret à votre compte courant dans le rouge.

Sachez également que si vous souhaitez payer moins de frais d’incident de paiement, la banque doit vous proposer obligatoirement une offre pour personne en situation de fragilité financière pour limiter les frais d’incident de paiement. En cas de litige avec votre banque, n’hésitez pas à contacter les médiateurs qui peuvent délibérer sur le grief avec votre banquier.

Frais d’incident de paiement : régularisation ou interdit bancaire

Si vous ne régularisez pas rapidement votre compte bancaire pour qu’il soit positif, vous risquez une interdiction bancaire, c’est à dire l’interdiction d’émettre des chèques pendant 5 ans. Mieux vaut donc rembourser vos dettes pour régulariser votre situation et par la même occasion, ne plus payer de frais d’incident de paiement.